Online kalkulačka pro výpočet kompenzace za nevyčerpanou dovolenou při propuštění – rn

Pomocí kalkulačky procent můžete provádět nejrůznější výpočty s využitím procent. Zaokrouhluje výsledky na požadovaný počet desetinných míst. Jaké procento je číslo X z čísla Y? Jaké číslo odpovídá X procentům z čísla Y? Sčítání nebo odčítání procent od čísla.

Úroková kalkulačka

jasná forma

Co je % z čísla

0 % z čísla 0 = 0

Úroková kalkulačka

jasná forma

Jaké % je číslo z čísla

Číslo 15 z čísla 3000 = 0.5 %

Úroková kalkulačka

jasná forma

Přičíst k číslu %

Přičtěte 0 % k číslu 0 = 0

Úroková kalkulačka

jasná forma

Odečíst % od čísla

Odečtěte 0 % od 0 = 0

Uložit výpočet

Zaokrouhlete na desetinná místa

vymazat vše

Více kalkulaček

Kalkulačka je určena speciálně pro výpočet úroků. Umožňuje provádět různé výpočty při práci s procenty. Funkčně se skládá ze 4 různých kalkulaček. Podívejte se na příklady výpočtů na úrokové kalkulačce níže.

- První kalkulačku potřebujete, když chcete vypočítat procento z dané částky. To znamená, že znáte hodnotu procenta a částky.

- Druhý případ je, když potřebujete vypočítat, jaké procento X tvoří Y. X a Y jsou čísla a vy hledáte procento prvního z druhého.

- Třetí způsob je přičtení procenta ze zadaného čísla k danému číslu. Například Vasja má 50 jablek. Miša přinesl Vasjovi dalších 20 % jablek. Kolik jablek má Vasja?

- Čtvrtá kalkulačka je opakem třetí. Vasja má 50 jablek a Miša si vzal 30 % jablek. Kolik jablek Vasjovi zbylo?

Často kladené otázky

Problém 1. Individuální podnikatel vydělává 100 tisíc rublů měsíčně. Pracuje v rámci zjednodušeného daňového systému a platí 6% daně měsíčně. Kolik by měl individuální podnikatel platit na daních měsíčně?

rozhodnutíPoužijeme první kalkulačku. Do prvního pole zadáme kurz 6 a do druhého 100000 XNUMX.

Dostáváme 6000 rublů – částku daně.

Úloha 2. Miša má 30 jablek. Dal 6 Kátě. Jaké procento z celkového počtu jablek dal Miša Kátě?

řešení: Použijeme druhou kalkulačku – do prvního pole zadáme 6, do druhého 30. Dostaneme 20 %.

Úloha 3. V bance Tinkoff Bank obdrží vkladatel za doplnění vkladu z jiné banky 1 % navíc k částce doplnění. Kolja doplnil vklad převodem z jiné banky ve výši 30 000. Jaká je konečná částka, o kterou bude Koljův vklad doplněn?

Kalkulačky bankovních úroků

Pokud potřebujete vypočítat úrok z vkladu nebo půjčky, doporučujeme použít kalkulačky našeho projektu, které jsou prezentovány na

Výše. Doporučujeme také podívat se na kalkulačku složeného úročení s doplněním

Výpočetní algoritmy

Jak vypočítat slevu, když znáte cenu se slevou a bez slevy?

- Odečtěte konečnou cenu od původní ceny a určete slevu v rublech C = 50 – 30 = 20

- Sleva v rublech C dělená počáteční cenou A a vynásobená 100 %, procento slevy = 100 * 20/50 = 40 %

Jak k číslu přičíst procento z daného čísla?

- Krok 1: Určíme 7 % z 50, pro to vynásobíme 50 číslem 7 % a vydělíme 100 %: X = 50*7/100 = 3.5

- Krok 2: Sečteme X a A, tj. součet a procento ze součtu, dostaneme B = 50 + 3.5 = 53.5

Jak odečíst procento od čísla?

- Určíme 7 % z 50 rublů, pro to vynásobíme 50 číslem 7 % a vydělíme 100 %: X = 50*7/100 = 3.5

- Od A odečteme hodnotu X, tj. dostaneme B = 50 – 3.5 = 46.5 rublů.

Jak vypočítat procento jednoho čísla z jiného?

Pro výpočet procentuálního podílu jednoho čísla z druhého je třeba první číslo vydělit druhým a vynásobit 100 %. Například: kolik procent tvoří 5 z čísla 25? Vypočítáme: Procento = 100 * 5/25 = 20 %.

1 miliarda mínus 13 procent, kolik je to?

- Krok 1. Vypočítejte 13 % z 1 miliardy: 1 000 000 000 * 13/100 = 130 000 000 neboli 130 milionů na daních

- Krok 2. Najděte rozdíl: 1000 000 000 130 – 000 000 870 = 000 000 870 neboli XNUMX milionů – částka k dispozici

Dmitrij Tačkov

Vývojář kalkulaček

Finanční vzdělávání

Zkušenosti s prací v bance

Akademický titul

Pojišťovací expert

Specialista na mikropůjčky

Tvůrce kalkulačky

Ahoj. Jsem vývojář této kalkulačky. Byl bych rád, kdybyste ji ohodnotili výběrem jedné ze 3 níže uvedených možností. Vaše hodnocení pomůže zlepšit fungování nástroje. Respekt a děkuji za hodnocení.

komentáře

Valery říká:

Dobrý den! Důchod je 14500 7,3, když přidají XNUMX %, kolik to bude?

Dmitrij Tačkov říká:

Můžete vypočítat 14500 + 0.07 * 14500

NPF říká:

Dobrý den. Prosím, pomozte mi vypočítat bonus. Dostáváme bonus 10000 XNUMX rublů pro oba.

Ale jeden zaměstnanec prodal za 833000 211000 rublů a druhý za XNUMX XNUMX rublů. Jak rozdělit bonus?

Dmitrij Tačkov říká:

80 procent k prvnímu, 20 k druhému, když to spravedlivě rozdělíme. Tedy 8 tisíc a dva tisíce.

Procento bonusu = objem prodeje / celkový objem prodeje

NPF říká:

Moc děkuji A co když jsou částky stejné, ale bonus je jen 5000 XNUMX rublů?

Dmitrij Tačkov říká:

0.8*5000 a 0.2*5000, tedy 4 tisíce a 1 tisíc

NPF říká:

Díky moc jsi pomohl

Rassul říká:

Tato procentuální kalkulačka je pohodlný a jednoduchý nástroj pro provádění různých matematických operací s procenty. Při sestavování osobního rozpočtu jsem se setkal s potřebou vypočítat procenta a tato kalkulačka se ukázala jako skutečná spása. Použil jsem mobilní aplikaci, kde je tato kalkulačka k dispozici – kalkulačky kupujícího. Rozhraní kalkulačky je intuitivní a nezpůsobuje potíže s používáním. Zadáte potřebná čísla, uvedete procento a během několika sekund máte výsledek již před sebou. Kalkulačka také nabízí funkci „historie výpočtů“, která umožňuje uložit výsledky provedených výpočtů pro další analýzu. Obzvláště mě potěšila přítomnost funkce „převodník křížových kurzů“, která může být užitečná při plánování cest nebo nákupech v různých zemích. Celkově jsem byl s touto procentuální kalkulačkou spokojen a doporučuji ji každému, kdo se v každodenním životě potýká s potřebou vypočítat procenta.

Prosím, řekněte mi, jak to vyřešit, moje cena byla 100 rublů, přidal jsem + 30% a teď musím odečíst 30%, abych dostal 100, jak to mám udělat?

Dmitrij Tačkov říká:

Dobré odpoledne

Potřebujeme vyřešit rovnici 130 – 130 * X = 100

Bude nutné odebrat ne 30 %, ale jiné procento

Protože 30 procent ze 130 a 100 procent ze XNUMX není totéž.

Host říká:

To nebude fungovat.

Ale můžete odečíst 130 % od 23.

Pak to bude 130 – 23 % = 100.

Soňa říká:

Děkuji! Mně osobně se to líbí! Je fajn mít tuhle kalkulačku po ruce!

Lo říká:

5 % z čísla 100 je 4,7619. Kontroluje se to velmi jednoduše: 95,2381 + 5 % = 100, a ve vašem případě 95 + 5 % = 99,75. Výpočet procent z čísla se provádí pomocí inverzní funkce. Příklad: 100 – (100 / 1,05) = 4,7619

Je to nějaký druh trollingu?

Odečtěte 100 % od 5 = 5.

z 95 odečíst 5 % = 4.75

Pokud vezmeme v úvahu oba případy společně, 5 % není stejná hodnota, která skrývá pevnou hodnotu. Je to hodnota vypočítaná v každém konkrétním případě zvlášť.

Pokud od 95 odečtete 5 % a sečtete je, součet bude přirozeně menší než 100 (99.75).

Vedení společnosti je povinno poskytnout svým zaměstnancům dovolenou. Během doby dovolené si zaměstnanci zachovávají svá pracovní místa a průměrný výdělek. Délka hlavní dovolené je 28 kalendářních dnů.

Některé kategorie občanů mají nárok na prodlouženou dovolenou: například nezletilí – 31 dní. Článek 117 zákoníku práce Ruské federace také stanoví právo určitých zaměstnanců na každoroční dodatečnou placenou dovolenou: ve škodlivých a nebezpečných pracovních podmínkách, s nepravidelnou pracovní dobou, při práci v oblastech Dálného severu atd. S nuancemi přidělování dodatečné dovolené se můžete seznámit v integrovaném regulačním rámci.

Často nastává následující situace: zaměstnavatel propustí zaměstnance, který ještě nevyčerpal všechny dny své dovolené. V tomto případě musí být zaměstnanci vyplacena náhrada za nevyčerpanou dovolenou (článek 127 zákoníku práce Ruské federace), pokud si před propuštěním nechtěl za tyto dny „vzít dovolenou“.

Je velmi důležité správně stanovit výši odměn, protože nezaplacení může vést k soudnímu sporu a k odpovědnosti manažera. Po propuštění jsou možné sankce také za pozdní podání Jednotné účetní závěrky-1 a absenci vyplacení odměn v 6-NDFL.

Připravujte, kontrolujte a odesílejte zprávy online.

Postup pro výpočet náhrady za nevyčerpanou dovolenou

Vzorec pro výpočet náhrady za dovolenou je následující:

Náhrada za nevyčerpanou dovolenou = průměrný denní výdělek * počet dnů nevyčerpané dovolené

Pro dva parametry tohoto vzorce existují pravidla pro výpočet, která uvedeme níže.

Postup pro stanovení průměrného denního výdělku (článek 139 zákoníku práce Ruské federace)

Pro výpočet průměrného denního výdělku je třeba sečíst součet všech plateb zaměstnanci za 12 měsíců předcházejících propuštění, vydělit jej 12 a poté znovu 29,3. Poslední číslo je konstanta udávající průměrný počet dní v měsíci.

Seznam plateb používaných k výpočtu průměrného výdělku zahrnuje:

- mzdy v rámci různých systémů odměňování;

- ocenění;

- bezhotovostní mzda;

- další příspěvky a odměny stanovené vnitřními předpisy podniku.

V tomto případě se nezohledňují jiné platby nesouvisející se mzdou. Například náhrada za stravu nebo cestovné, nákup zájezdů atd.

Předpokládejme, že zaměstnanec několik měsíců nepracoval v plném rozsahu. Například byl na nemocenské, nemohl vykonávat své pracovní povinnosti z důvodu technické závady v podniku, ke které nedošlo jeho zaviněním. Pak se vzorec pro průměrný denní výdělek upraví:

Pro určení počtu dnů v neúplných měsících je nutné upravit jmenovatel na průměrný počet dnů v měsíci (29,3):

Postup pro výpočet počtu odpracovaných dnů za účelem určení délky dovolené (článek 121 zákoníku práce Ruské federace)

Druhým krokem při výpočtu odměny je určení počtu dnů, které vám opravňují k dovolené. Délka služby pro tyto účely zahrnuje:

- dny, kdy zaměstnanec vykonával své pracovní povinnosti;

- svátky, víkendy, placená dovolená za kalendářní rok;

- nucená absence v práci, která nebyla způsobena zaviněním zaměstnance. Například v případě nezákonného propuštění;

- dovolená na žádost zaměstnance a na jeho vlastní náklady (ne více než 14 dní);

- doba přerušení práce zaměstnance z důvodu mobilizace.

Upozorňujeme, že pracovní doba nezahrnuje následující dny:

- když zaměstnanec chyběl v práci bez oprávněného důvodu;

- dovolená z důvodu péče o nezletilé dítě;

- neplacené volno, pokud jeho trvání přesahuje 14 dní;

- pokud byl zaměstnanec pozastaven z práce vedením z důvodů uvedených v článku 76 zákoníku práce Ruské federace. Například dostavení se do kanceláře pod vlivem alkoholu, odmítnutí povinné lékařské prohlídky nebo školení požadovaného pro danou pozici atd.

Poté se vypočítá počet dnů dovolené, na které má zaměstnanec nárok za odpracovanou dobu. Odpočítávání začíná ode dne nástupu do zaměstnání. Nárok na dovolenou vzniká 6 měsíců po nástupu do zaměstnání v této organizaci. Počet dnů dovolené, které může zaměstnanec čerpat, se určí podle vzorce:

Měsíc, ve kterém lze pro účely výpočtu dovolené započítat do odpracovaných let 15 a více dnů, se považuje za plně odpracovaný. Měsíc, ve kterém lze započítat méně než 15 dnů, se do výpočtu nezapočítává.

Dále je nutné od „zasloužené“ dovolené odečíst počet dnů, které zaměstnanec již využil. Výsledkem je počet dnů potřebný k výpočtu odměny.

Od 1. března 2025 se počet dnů pro kompenzaci navýší o dny volna, které zaměstnanci náležely za práci přesčas o víkendech a svátcích, ale nebyly využity (změny byly provedeny federálním zákonem č. 30.09.2024-FZ ze dne 339. září XNUMX).

Pokud zaměstnanci nebyla vyplacena dvojnásobná mzda za přesčasy a neobdržel volno, vypočítá se výše náhrady za volno jako rozdíl mezi dvojnásobnou mzdou za dny pracovního klidu a skutečně vyplacenou částkou za tyto dny.

Odesílejte elektronické zprávy přes internet. Extern vám dává 14 dní zdarma!

Kdy se vyplácí náhrada za nevyčerpanou dovolenou?

Veškeré částky, které by zaměstnanec měl v důsledku výpočtu obdržet, včetně náhrady za nevyčerpanou dovolenou, jsou vypláceny v poslední pracovní den v této organizaci. Předpokládejme, že daná osoba v tento den nepracovala. Pak musí být náhrada vyplacena nejpozději v den následující po datu, kdy zaměstnanec podal žádost o výpočet.

Z finančních nebo jiných důvodů může společnost odložit převod odškodnění propuštěnému (nebo rezignovanému) zaměstnanci. Nezaplacení nebo pozdní zaplacení finančních prostředků je porušením zákona. V tomto případě má bývalý zaměstnanec za každý den prodlení nárok na dodatečnou platbu. Procentní sazba této platby nesmí být nižší než 1/150 klíčové sazby Centrální banky Ruské federace platné po dobu prodlení s platbami. Částka se určí vynásobením tohoto procenta nevyplacenou částkou mzdy. Zaměstnanec může dále požadovat náhradu morální újmy soudní cestou.

Nezaplacení nebo částečné zaplacení všech dlužných částek zaměstnanci má za následek správní odpovědnost podle částí 6 a 7 článku 5.27 zákona o správních deliktech. Pokud se zjistí skutečnost správního deliktu, budou zaměstnavateli uplatněny následující sankce:

| Primární porušení | Opakované porušení | |

|---|---|---|

| Úředníkům | Varování nebo pokuta ve výši 10 000–20 000 rublů. | Pokuta 20 000–30 000 rublů nebo zákaz činnosti na 1–3 roky |

| Právnickým osobám | Varování nebo pokuta ve výši 30 000–50 000 rublů. | Pokuta 50 000–100 000 RUB. |

| Pro osoby podnikající bez založení právnické osoby | Varování nebo pokuta ve výši 1 000–5 000 rublů. | Pokuta 10 000–30 000 RUB. |

Existují situace, kdy je nevyplacení nebo částečné vyplacení odměny zaměstnanci považováno za trestný čin. V takovém případě se na viníky vztahují normy trestního zákoníku Ruské federace. Trestní odpovědnost může nastat:

- v případě částečného nezaplacení – po třech měsících zpoždění s převodem náhrady;

- v případě nezaplacení – po dvou měsících prodlení.

Zároveň musí mít zaměstnavatel sobecký motiv pro odklad vyrovnání. Například organizace má na svém běžném účtu finanční prostředky na úhradu vyrovnání, ale vedoucí je použil pro své osobní zájmy. Oprávněným osobám může být uložena pokuta, odvolání z funkce, nucená práce nebo dokonce ve zvláště závažných případech odnětí svobody (článek 145.1 trestního zákoníku Ruské federace).

Náhrada za dovolenou ve formulářích pro hlášení

Vyvstává otázka, zda by se odměna vyplacená zaměstnanci měla promítnout do čtvrtletního formuláře 6-NDFL a jeho roční přílohy „Potvrzení o příjmu a výši daně fyzické osoby“. Dokumenty musí odrážet všechny platby zaměstnanci, které byly předmětem daně z příjmu fyzických osob. V souladu s odstavcem 3 článku 217 daňového zákoníku Ruské federace není odměna za nevyčerpanou dovolenou zahrnuta do seznamu příjmů osvobozených od daně. Článek 422 daňového zákoníku Ruské federace rovněž nestanoví osvobození od pojistného. Stejně jako v případě mezd bude tedy společnost daňovým agentem pro daň z příjmu fyzických osob a bude muset do rozpočtu platit všechny potřebné příspěvky.

Pro účely srážky daně z příjmu fyzických osob je dnem výplaty dovolené den přijetí příjmu. Lhůta pro převod daně je stejná jako u daně z příjmu fyzických osob ze mzdy. Daň sražená v období od 1. do 22. dne v měsíci musí být uhrazena nejpozději do 28. dne téhož měsíce, v období od 23. do posledního dne v měsíci – nejpozději do 5. dne následujícího měsíce, v období od 23. do 31. prosince – nejpozději v poslední pracovní den běžného roku (článek 6 odst. 226 daňového zákoníku Ruské federace).

Příspěvky z částky dovolené musí být naběhlé v měsíci jejího naběhnutí. Lhůta pro převod příspěvků do rozpočtu je do 28. dne měsíce následujícího po naběhnutí (odstavec 3 článku 431 daňového zákoníku Ruské federace).

Náhrada za dovolenou ve výpočtu 6-NDFL

Ve skutečnosti bude odškodnění považováno za přijaté v den výplaty – nejčastěji je to den propuštění. Všechny platby při propuštění a daň z příjmu fyzických osob z nich jsou uvedeny jako jedna částka. Platba je ve formuláři uvedena za období, ve kterém byl zaměstnanec propuštěn.

V části 1 formuláře 6-NDFL je třeba uvést:

- v řádku 020 – celková částka daně z příjmu fyzických osob sražené od začátku zdaňovacího období, včetně daně z odměny;

- v řádcích 021–026 — celková částka daně z příjmu fyzických osob sražené během období odpovídajícího lhůtě pro převod (bod 25 Postupu pro dokončení).

Například: platba v souvislosti s propuštěním byla provedena 13. května 2025 – sražená daň z příjmu fyzických osob se promítá do oddílu 1 výpočtu za pololetí na řádku 020 a na řádku 023 (částka vypočtené a sražené daně podléhající převodu podle třetí lhůty pro převod vykazovaného období – od 1. května do 22. května).

Oddíl 2 odráží následující:

- v řádku 120 – celková výše příjmů, které všechny osoby získaly od začátku roku, včetně výše odměny pro konkrétního zaměstnance při propuštění;

- v řádku 131 – celkový základ daně za všechny fyzické osoby, kumulativně od začátku zdaňovacího období;

- v řádku 140 – výše daně z příjmu fyzických osob vypočítané ze všech příjmů od začátku roku;

- v řádku 160 – částka daně z příjmu fyzických osob sražená od začátku roku, včetně daně z příjmu fyzických osob z náhrady za nevyčerpanou dovolenou.

Náhrada za dovolenou v potvrzení o příjmu a výši daně z příjmu fyzické osoby

Při vyplňování formuláře 6-NDFL za daný rok musí být informace o platbách při propuštění uvedeny také v osvědčení o příjmu a výši daně jednotlivce. Náhrada za nevyužité dny dovolené při propuštění je zahrnuta do celkového příjmu a základu daně z oddílu 2. Daň z příjmu fyzických osob z něj je také uvedena jako součást vypočítané a sražené daně.

V příloze k osvědčení je kompenzace za nevyčerpanou dovolenou uvedena na samostatném řádku s kódem příjmu „2013“.

Odesílejte elektronické zprávy přes internet. Extern vám dává 14 dní zdarma!

Příklad použití kalkulačky

Pro výpočet odškodnění můžete použít speciální online kalkulačku. V jejích polích byste měli uvést všechny informace pro jeho výpočet a v důsledku toho obdržíte požadovanou částku.

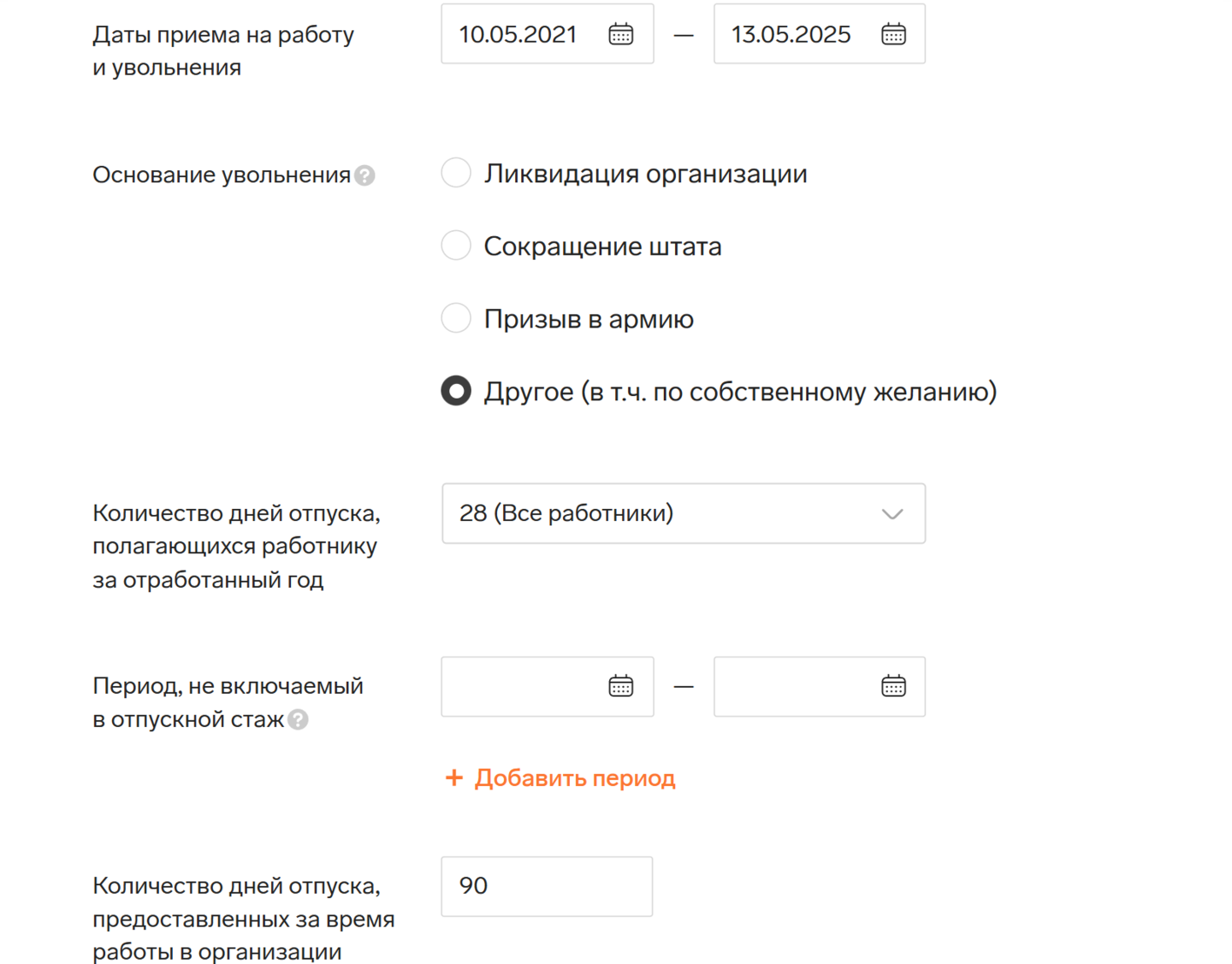

1 – Uveďte data nástupu zaměstnance do organizace a datum jeho propuštění.

2 — Pole „Důvod propuštění“ se nepoužívá k výpočtu náhrady škody za dovolenou. Pokud však chcete současně vypočítat výši odstupného, vyberte požadovanou položku.

3 – Uveďte počet dnů dovolené stanovených zákonem na základě článku 117 zákoníku práce Ruské federace.

4 – Vypočítejte počet dnů, které by se neměly započítávat do délky služby z důvodu dovolené (nepřítomnosti atd.)

5 – Uveďte, kolik dní již zaměstnanec čerpal dovolenou.

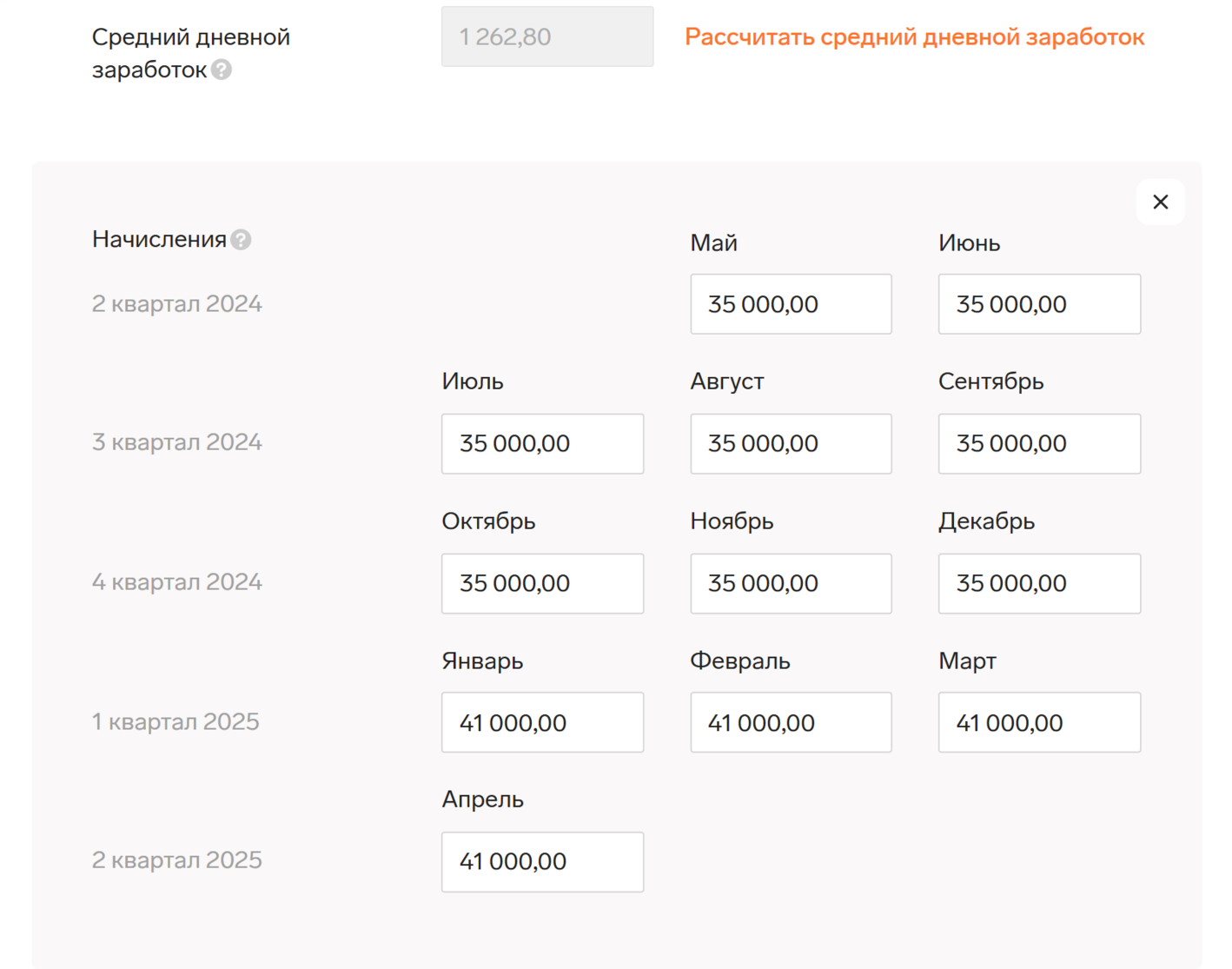

6 — Zapište si průměrnou výši platu, pokud je známa. Výpočet můžete provést také přímo v kalkulačce. Za tímto účelem zadejte do příslušných buněk informace o platu a dalších platbách za kalendářní rok předcházející odchodu zaměstnance.

Reportujte snadno a bez chyb

Pohodlná služba pro přípravu a podávání zpráv přes internet.

Kalkulačka určí, kolik dnů dovolené si měl zaměstnanec vzít navíc k těm již vyčerpaným. V okně uvidíte také výši dlužné náhrady.