Jak zjistit průměrný výnos?

Rentabilita – vzorec pro její výpočet je obecně jednoduchý. Po přečtení našeho článku se o tom přesvědčíte. V něm představíme nejen vzorec ziskovosti, ale také hovoříme o nuancích výpočtu a účelu tohoto ukazatele.

- Cílem výpočtu je ziskovost

- Ziskovost podniku: kalkulační vzorec

- Druhy ziskovosti

- Ziskovost „daňové“ hodnoty – je to možné?

- Kde mohu získat data pro výpočet ziskovosti podniku?

- Výsledky

Cílem výpočtu je ziskovost

Konečným cílem každé obchodní společnosti je zisk, tedy kladný rozdíl mezi přijatými příjmy a vynaloženými náklady. Zisk je absolutní finanční ukazatel. Když to spočítáme, vidíme, že za určité období naše příjmy pokryly naše výdaje. Stále však neumožňuje hodnotit efektivitu činností.

Vezměme si například 2 společnosti ve stejném odvětví – jedna je velká, s vysokým obratem, druhá je malá. Předpokládejme, že obě společnosti dosáhly zisku za rok. U velkého podniku může zisk v absolutním vyjádření výrazně převyšovat finanční výsledek dosažený malým podnikem. To však neznamená, že funguje efektivněji. Koneckonců, velkých zisků lze dosáhnout díky rozsahu činnosti, a nikoli díky kompetentnímu řízení podniku, tedy díky kvantitě, nikoli kvalitě. A to zdaleka není nejlepší varianta.

Mezitím nemůžeme hodnotit aktivity takových různých společností pouze na základě informací o zisku, protože ukazatele nejsou srovnatelné. A tady nám pomáhá ziskovost.

Ziskovost podniku: kalkulační vzorec

Rentabilita je relativní ukazatel ziskovosti, poměr zisku k ukazateli, ze kterého chcete znát výnos. Pokud si to vysvětlíme laicky, pak ziskovost nám ukazuje, jaký zisk organizaci přináší každý rubl, do kterého organizace investuje a utratí.

Obecně vzorec pro výpočet ziskovosti vypadá takto:

R = P / X * 100 %,

X je ukazatel, jehož ziskovost uvažujeme.

Tyto indikátory budou dále diskutovány.

Ziskovost je vyjádřena v procentech, takže výsledek dělení je třeba vynásobit 100.

Druhy ziskovosti

Výpočet ziskovosti je mnohostranný. Můžete vypočítat ziskovost téměř všeho: jakékoli zdroje, zdroje jejich pořízení, náklady. Zaměříme se na výpočet hlavních typů ziskovosti. Jsou následující:

- Návratnost aktiv.

Tento typ ziskovosti má ukázat, kolik zisku každý rubl, který společnost investovala do majetku, vrátí. Pro jeho výpočet je zisk korelován s aktivy. Vzorec pro ziskovost podniku v této oblasti bude následující:

Rjednat — návratnost aktiv;

Пр — zisk (zpravidla berou buď čistý zisk, nebo zisk z prodeje, v závislosti na účelu výpočtu);

Ак — průměrná hodnota majetku organizace za zúčtovací období.

Stejně jako návratnost tržeb má i návratnost aktiv určitou granularitu. Můžete vypočítat rentabilitu celkových, dlouhodobých nebo oběžných aktiv. V případě potřeby můžete dokonce určit rentabilitu jednotlivých druhů majetku, například dlouhodobého majetku.

O funkcích výpočtu návratnosti aktiv se můžete dozvědět z článku „Určení návratnosti aktiv (rozvahový vzorec)“.

- Návratnost kapitálu.

Vlastníky společností může zajímat například návratnost vlastního kapitálu. Poskytuje informace o tom, zda investice funguje efektivně.

Forma vzorce ziskovosti zde bude následující:

Rck — návratnost vlastního kapitálu;

Пр — čistý zisk (rentabilita vlastního kapitálu se vypočítává pouze na základě čistého zisku);

СК — průměrná výše vlastního kapitálu za zúčtovací období.

Podobným způsobem můžete vypočítat návratnost dluhového kapitálu:

Rzk — návratnost vlastního kapitálu;

ДО — dlouhodobé závazky;

КО — krátkodobé závazky organizace.

Tento ukazatel ukáže ziskovost pro každý rubl půjčky.

- Návratnost tržeb nebo celková ziskovost.

Toto je poměr zisku k objemu prodeje, který ukazuje, kolik kopejek zisku „sedí“ v každém rublu příjmů. Vzorec pro návratnost tržeb je následující:

Rprod — ziskovost prodeje;

Оп — objem prodeje (výnosy).

Každý ví, že zisk se také dělí na druhy (hrubý, provozní, čistý atd.). Pro ziskovost prodeje můžete použít každý z nich v závislosti na tom, co se potřebujete naučit.

Přečtěte si více o nuancích výpočtu ziskovosti prodeje v článku “Vzorec pro výpočet ziskovosti tržeb v rozvaze”.

- Ziskovost produktu.

To je také velmi důležitý ukazatel ziskovosti, který ukazuje efektivitu nákladů a ukazuje podíl zisku v každém rublu vynaloženém na výrobu. Vzorec pro výpočet ziskovosti je v tomto případě poměr zisku k nákladům:

Rпр — ziskovost produktu;

S ohledem na účely analýzy se ziskovost tohoto produktu vypočítá:

- čistým ziskem nebo ziskem z prodeje;

- za plné výrobní náklady nebo pouze za výrobní náklady.

Ziskovost „daňové“ hodnoty – je to možné?

Zjistili jsme tedy, že ziskovost lze použít k posouzení efektivity společnosti. To znamená okruh lidí, kterým může být tento indikátor užitečný. Mezi ně samozřejmě patří:

- majitelé společností, kteří potřebují vědět, jak fungují jejich peníze;

- manažeři, protože jsou odpovědní za práci společnosti, včetně vlastníků;

- potenciální investoři – měli byste rozumět tomu, kam investujete;

- analytici, ekonomové, finančníci – pracují s čísly, vytvářejí prognózy, hledají růstové rezervy a bojují s neefektivním využíváním zdrojů.

Na první pohled je to vše. Mezitím by se do okruhu zájemců měli zařadit i daňoví specialisté. Ano, ano, inspekci zajímá i vaše ziskovost, konkrétně ukazatele rentability produktů a majetku. Sledují průměrnou ziskovost podle odvětví – údaje lze nalézt v příloze č. 4 příkazu Federální daňové služby Ruska ze dne 30.05.2007. května 3 č. MM-06-333/10@ (údaje jsou každoročně doplňovány). A porovnejte s nimi svou ziskovost. Odchylka větší než 11 % může být pro společnost signálem k zařazení do plánu kontroly na místě (viz XNUMX. z veřejně dostupných kritérií pro sebehodnocení rizik daňové kontroly daňovými poplatníky). To znamená, že zaměstnanci účetních a daňových služeb organizací by také měli věnovat pozornost ziskovosti.

Podrobnosti o porovnávání ziskovosti organizace s průměry v oboru, včetně používání internetové služby daňové služby, poskytli experti ConsultantPlus. Pokud nemáte přístup k systému, získejte jej zdarma a pokračujte podle pokynů.

Kde mohu získat data pro výpočet ziskovosti podniku?

Víme, že pro výpočet ziskovosti činnosti musí vzorec obsahovat informace o zisku, výnosech, aktivech, kapitálu a výpůjčkách podniku. Všechny tyto informace lze získat z účetních výkazů: rozvahy a výkazu zisku a ztráty.

Ale na jejich základě lze vypočítat pouze poměrně agregované obecné ukazatele. Podrobnější a hlubší analýza vyžaduje podrobnější informace. Například pro výpočet ziskovosti určitého typu produktu potřebujeme údaje o zisku a nákladech na konkrétní produkt, ziskovost prodeje nelze vypočítat pro organizaci jako celek, ale pro typ činnosti a k tomu potřebujeme znát výši příjmů a zisku konkrétně pro obor podnikání, který nás zajímá. To znamená, že pro výpočet ziskovosti podniku musí být vzorec doplněn o data z účetní analytiky nebo manažerského účetnictví.

Výsledky

Nerentabilní znamená nerentabilní. To ví každý. Ne každý ale ví, co přesně může ziskovost znamenat. Pomocí údajů, které jsme poskytli vzorce ziskovosti, můžete snadno spočítat jeho úroveň v organizaci a zjistit, zda je vaše společnost efektivní či nikoli. A důrazně doporučujeme, aby účetní věnovali pozornost ziskovosti produktů a majetku. Co když vás to ušetří zbytečné pozornosti ze strany finančních úřadů?

Tento materiál popisuje, jak správně vypočítat ziskovost portfolia cenných papírů při zohlednění vstupů/výstupů (cash flow).

Jak vypočítat ziskovost? Na první pohled není těžké na tuto otázku odpovědět. Mnoho lidí ví, že pro výpočet ziskovosti je to nutné vydělte výsledek investice investovanou částkou a výslednou hodnotu převést na roční procenta.

Vzorec pro výpočet ziskovosti (v % ročně), pokud nebyly žádné vstupy/výběry:

D = ((AS)/Sprosit) * 365/T * 100 %Kde

- D – požadovaná ziskovost;

- ΔS – výsledek investice v absolutním vyjádření;

- Sprosit – výše počáteční investice;

- T – počet dnů v uvažovaném období.

Úkol výpočtu ziskovosti se však značně zkomplikuje, pokud ve sledovaném období docházelo k vkladům a/nebo výběrům prostředků v rámci investičního portfolia. V této podobě působí potíže i zkušeným investičním profesionálům. Navíc v tomto případě neexistuje dokonalý způsob, jak vypočítat výnosy, takže musíte souhlasit (a dobře jim rozumět) s určitými předpoklady, které se používají v konkrétní metodě. Nabízíme naše řešení tohoto problému. Srovnání naší metody s jinými známými metodami výpočtu rentability bude uvedeno v samostatném materiálu.

Začněme tím, že definujeme, co jsou vstupy a výstupy. finančních prostředků. Hotovostní injekce je směr peněz pro investice. Například jste zakoupili investiční akcie fondu nebo vložili peníze na účet makléře – to vše je uložení finančních prostředků. Výběr investičních prostředků je výběr finančních prostředků, tedy v našich příkladech vyvstávají závěry při zpětném odkupu investičních akcií nebo výběru peněz z makléřského účtu.

Když víme, co jsou vstupy/výběry, uvažujme o konkrétní situaci, která pomůže pochopit logiku řešení problému správného stanovení ziskovosti s přihlédnutím k vstupům/výběrům finančních prostředků.

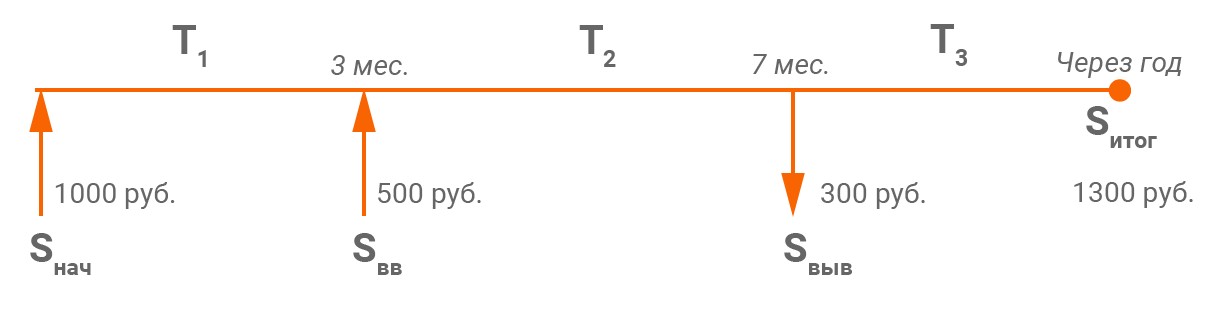

- Jistý investor koupil akcie v hodnotě 1 000 ₽ (Sprosit).

- Po 3 měsících koupil další akcie za 500 ₽ (Scc).

- Po dalších 4 měsících investor naléhavě potřeboval peníze a byl nucen prodat část akcií ve výši 300 rublů (Svyv).

- Rok po počáteční akvizici byla hodnota akcií 1 300 ₽ (Scelkem).

Tuto situaci lze graficky znázornit takto:

Abychom správně vypočítali návratnost investice, musíme ještě vydělit výsledek investice investovanou částkou. Zbývá jen určit, jaký je výsledek v posuzované situaci a jaká je správná výše investice.

První krok proběhne kalkulace výsledku investice. A v tomto ohledu nejsou žádné potíže, navíc je finanční výsledek vypočítán naprosto přesně. Výsledek investice je rozdíl mezi tím, co jsme stáhli a co máme na konci období, a tím, co bylo investováno. To znamená, že od součtu hodnoty investic na konci období a všech výběrů za období je nutné odečíst součet počátečních a všech následných vstupů.

Vzorec pro stanovení výsledku investice se zohledněním vstupů/výstupů:

- ΔS – výsledek investice za období v absolutním vyjádření;

- Scelkem – závěrečný odhad investice (1 300);

- ΣSvyv – součet všech výběrů (300);

- Sprosit – výše počáteční investice (1 000);

- ΣScc – součet všech vkladů (500).

Aplikujme tento vzorec na uvažovanou situaci: ΔS = (1 300 + 300) – (1 000 + 500) = 100. Investor tak vydělal 100 rublů.

Jsou tací, kteří rádi počítají množství investovaných prostředků, aniž by zohledňovali peníze, které byly vloženy na účet (zprostředkování), ale za které cenné papíry nebyly nakoupeny. Takový výpočet může dramaticky nafouknout ziskovost, i když návratnost investice se nezvýší. Tento výpočet je nesprávný, hotovostní složka investičního portfolia by měla být zohledněna v plné výši při výpočtu výše investovaných prostředků. Počítat ziskovost pouze části portfolia je nesprávné, protože prostředky uložené na účtu jsou odváděny k jiným účelům (spotřeba, spoření atd.) a jedná se o investice, jejichž výnosnost je potřeba znát.

Druhý krok při výpočtu ziskovosti je nejdůležitější: je třeba správně určit, s jakou částkou má být vypočtený výsledek investice korelován. A ještě přesněji spočítat objem prostředků v podobě jedné částky, se kterou investor po celou dobu operoval.

Je třeba souhlasit s následující logikou: v každém časovém podobdobí byla částka, se kterou investor operoval, jiná. Počáteční množství bylo „pracovní“ až do prvního okamžiku vstupu nebo výstupu, pak, abychom pochopili „pracovní“ množství pro další dílčí období, je třeba jej upravit podle velikosti vstupu (zvýšení) nebo výstupu. (snížení) a tak dále pro každé dílčí období až do konce období, pro které se počítá ziskovost.

V dílčím období T1: 1 000 ₽, T2: (1 000 + 500) ₽, T3: (1 000 + 500 – 300) ₽. Navíc tato časová podobdobí sama o sobě nejsou stejná. T1 = 90 dní, T2 = 120 dní, T3 = 155 dní. Proto je nutné odpovídající „pracovní“ částku vážit počtem dní v dílčím období a stanovit tak jedinou časově váženou průměrnou „pracovní“ částku za celé posuzované období.

Vzorec pro stanovení váženého průměru součtu zohledňujícího vstupy/výstupy:

kde V je vážená průměrná částka,

ΣTi – celkový počet dní v uvažovaném časovém období.

Aplikujme tento vzorec na uvažovanou situaci:

V = (90 * 1 000 + 120 * (1 000 + 500) + 155 * (1 000 + 500 – 300))/365 = 1 249,32.

Vážená průměrná výše prostředků investovaných investorem byla 1 249,32 rublů.

Nyní jsou známy všechny prvky nezbytné pro přímý výpočet ziskovosti.

Pokud chcete vypočítat návratnost za období, které nezahrnuje počáteční vklad finančních prostředků, pak pro Sprosit musíte akceptovat hodnotu investičního portfolia k datu, od kterého chcete začít počítat ziskovost.

Třetí krok – výpočet rentability ze získaných hodnot. K tomu vydělíme dříve vypočítaný výsledek investice váženým průměrem výše investovaných prostředků a výsledný výsledek převedeme na roční úrok.

Vzorec je následující: D = (ΔS/V) * 365/T * 100 %

Ukazuje se, že v uvažované situaci je ziskovost: (100/1 249,32) * 365/365 * 100 % = 8 % ročně.

Je to podobné, jako když investor neměl žádné vstupy/výstupy a prostě hned na začátku investoval částku 1 249,32 rublů, operoval s ní po celou dobu a nakonec získal zisk 100 rublů.

Můžete také použít vzorec, který bere v úvahu složený úrok:

D = (1 + (ΔS/V)) 365 / T – 1

Pomocí těchto vzorců můžete vždy správně posoudit výnosnost svého investičního portfolia a pomocí získaných hodnot vyhodnotit efektivitu svých investic.

Nyní se podívejme na některé nestandardní případy, se kterými se lze v praxi setkat (staly se nám nejednou).

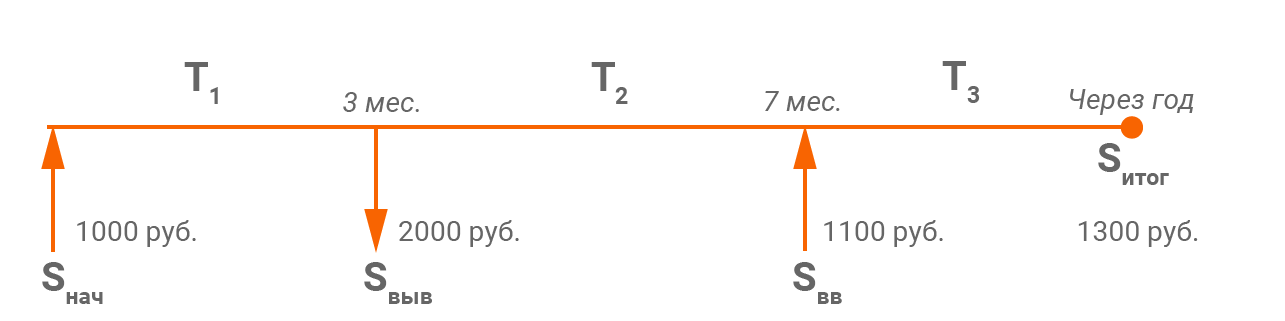

1. degenerovaný případ

Zvažte následující příklad:

Zadali jsme 1 000 ₽, po 3 měsících se naše investice ztrojnásobily (jaké štěstí!), což nám umožnilo vybrat 2000 7 ₽, poté po 1100 měsících jsme zadali částku 1300 XNUMX ₽ a na konci roku od začátku investice , hodnota našeho portfolia byla XNUMX XNUMX ₽. Zisk za celé období tedy:

ΔS = (1 300 + 2 000) – (1 000 + 1 100) = 1 200

S hodnocením zisku nejsou žádné problémy – zde je vše v pořádku, jak se stalo v praxi.

S výpočtem váženého průměrného pracovního součtu však nastávají potíže. Ve druhém časovém období se částka ukáže jako záporná (– 1 000). Jeho váha je tak velká, že se celá vážená průměrná částka za dané období ukáže jako záporná.

V = (90 * 1 000 + 120 * (1 000 – 2 000) + 155 * (1 000 – 2 000 + 1 100))/365 = (90 * 1 000 + 120 * (-1 000) + 155 –100 * 365

Není možné správně odhadnout výši získaného zisku. Proto jsme naši metodu zdokonalili. V takových případech klademe záporné částky získané v určitých časových obdobích na nulu (předpokládáme, že práce je provedena s dříve dosaženým ziskem, tj. s nulovou pracovní částkou v tomto dílčím období). V důsledku toho, pokud:

V tomto příkladu tedy:

V = (90 * 1 000 + 120 * (1 000 – 2 000) + 155 * (1 000 – 2 000 + 1 100))/365 = (90 * 1 000 + 120 * 0 + 155 * 100)/365

D = (AS/V) * 365/T * 100 % = (1 200/289,04) * 365/365 * 100 % = 415,17 % ročně.

Nebo D = (1 + (ΔS/V)) 365/T – 1 = (1+(1 200/289,04)) 365/365 – 1 = 4,1517 nebo 415,17 % ročně.

Tento výsledek je podle našeho názoru mnohem věrohodnější.

2. degenerovaný případ

Předpokládejme, že pravidelně investujete a na začátku každého čtvrtletí po dobu 2 let vložíte určitou částku, například 1 000 rublů. Vložili jste tedy 8 000 ₽ za celé období. Je snadné vypočítat, že vážená průměrná pracovní částka za toto období bude 4 500 rublů.

Například došlo k obrovskému kolapsu trhu (to se stalo na konci roku 2008) a hodnota vašeho portfolia na konci období byla 3 000 rublů. Vypočítejme ziskovost takových investic:

ΔS = 3 000 – 8 000 = – 5 000

Záporné zhodnocení je tedy více než polovina uložených prostředků a co je obzvláště důležité, překračuje velikost vážené průměrné pracovní částky 5 000 > 4 500, pak je výpočet podle vzorce:

D = (1 + (ΔS/V)) 365/T – 1, stává se nemožným!

D = (1 + (–5 000/4 500)) 365/730 – 1, protože neexistuje žádná matematická možnost výpočtu druhé odmocniny záporného čísla.

Situace skutečně vypadá poněkud absurdně, protože se zdá, že ztráty převyšují pracovní částku. V tomto případě samozřejmě ztráty nejsou větší než součet všech vložených prostředků.

V takových případech používáme extrémně jednoduchý vzorec ziskovosti:

D = (AS/V) * 365/T * 100 % = (-5 000/4 500) * 365/730 * 100 % = -55,56 % ročně.

Ta, i když za určitých předpokladů, jasněji posuzuje ziskovost takových investic.

Závěry

- Při výpočtu ziskovosti je třeba být velmi opatrný, protože tento ukazatel je rozhodující pro posouzení efektivnosti investice.

- Neexistuje žádný dokonalý způsob, jak vypočítat výnosy portfolia, pokud došlo k vkladům/výběrům. S některými předpoklady je třeba souhlasit.

- Uvažovaný algoritmus není jednoduchý, ale podle našeho názoru je to nejpřesnější a nejuniverzálnější způsob výpočtu ziskovosti. Tento algoritmus vám umožňuje vzít v úvahu všechny nuance spojené s vklady/výběry finančních prostředků a získat správný výpočet ziskovosti.

- Správně vyhodnotit výsledek v některých degenerovaných případech, se kterými se může setkat každý investor.

- Pokud využíváte služby správy důvěry, zjistěte, jak se počítá zisk a výnos vašeho portfolia a zda se liší od výše uvedeného algoritmu, je to důvod ke kontrole správnosti použitého algoritmu.

- Datum zveřejnění: 09.06.2011

- Krátký odkaz: arsagera.ru/~/30488

- Verze pro tisk